D.II Die Diskussion anhand der Phillipskurve

Der britische Wirtschaftsingenieur A. Phillips hatte 1958 den Zusammenhang zwischen Beschäftigungsgrad und nominalen Lohnsteigerungen untersucht und ein wenig überraschendes Ergebnis ermittelt, nämlich: Je besser die Beschäftigungssituation (d.h. je niedriger die Arbeitslosenquote), desto rascher steigt das nominale Lohnniveau. Phillips hatte diesen empirischen Zusammenhang in einer Graphik dargestellt, in der die Lohnsteigerungsrate umso niedriger ist, je höher die Arbeitslosenquote.

Samuelson/Solow (1960) griffen dieses Ergebnis auf und bezogen es auf den Zusammenhang zwischen Beschäftigungsgrad und Inflationsrate und folgerten eine negative Beziehung zwischen diesen beiden Größen: Je niedriger die Arbeitslosenquote, desto höher die Inflationsrate.

Die Wirkungsrichtung wurde eindeutig so gesehen: Je besser die Beschäftigungssituation, desto eher können Arbeitnehmer und Gewerkschaften höhere Nominallöhne durchsetzen. Dies bedeutet allerdings nicht, dass ihre Reallöhne steigen; es erhöhen sich gleichzeitig auch die Möglichkeiten für die Unternehmen, Preiserhöhungen vorzunehmen. Manche Kritiker des Keynesianismus unterstellen dagegen, die Keynesianer behaupteten: Mehr Inflation führt zu mehr Beschäftigung. Das ist eine Fehlinterpretation.

Friedman griff die keynesianische fallende Phillipskurve mit anderen Argumenten an. Er bestritt, dass eine niedrigere Arbeitslosenquote zu einem höheren, aber nach erfolgten Anpassungsprozessen wieder konstante Inflationsrate führe. Er behauptete stattdessen, außer im Bereich der „natürlichen Arbeitslosenquote“ werde die Inflationsrate entweder ständig zunehmen (akzelerierende Inflation) oder ständig abnehmen. Die erstgenannte Entwicklung ergibt sich, wenn die tatsächliche Arbeitslosigkeit unter die natürliche gedrückt wird. Übersteigt dagegen die tatsächliche Arbeitslosigkeit die natürliche, werde die Inflationsrate ständig abnehmen.

Friedmans Begründung ist in Abschnitt D.I bereits dargestellt: Da die Arbeitnehmer nur durch höhere Nominallöhne, die sie fälschlich als höhere Reallöhne interpretieren, zu einer Beschäftigung über die „natürliche Arbeitslosigkeit“ hinaus veranlasst werden können, kommt es zu ständig höheren Lohn- und Preissteigerungen, also zu einer sich ständig beschleunigenden Lohn-Preis-Spirale. Dieser Prozess geht weiter, bis die Arbeitnehmer das Ganze durchschauen und das System zur natürlichen Arbeitslosenquote zurückkehrt. Dann bleibt die Inflationsrate zwar konstant, aber auf dem höheren Niveau, das sie durch die Lohn-Preis-Spirale erreicht hat.

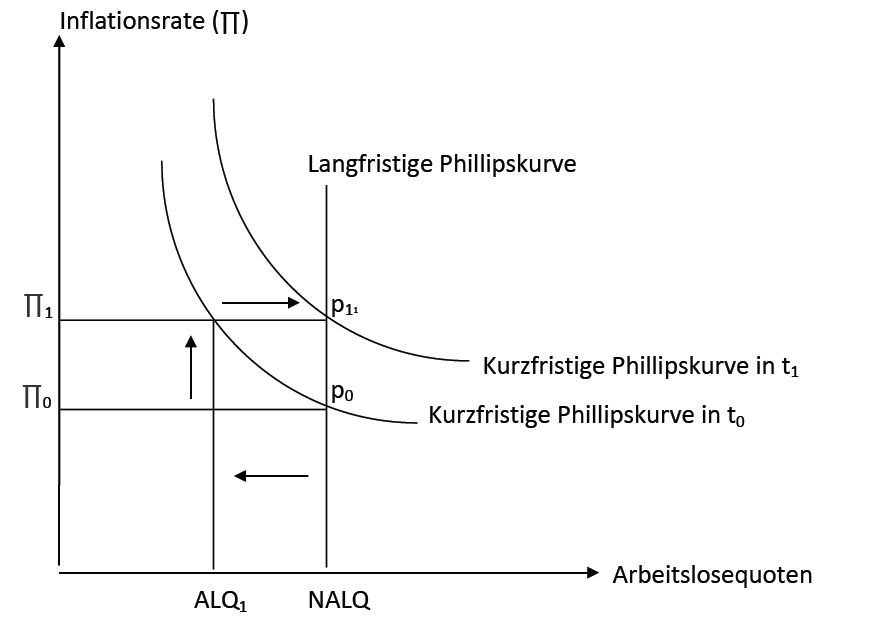

Wieso geht die Inflationsrate nicht zurück? Die Begründung der Monetaristen lautet: Wenn die Inflation sich längere Zeit beschleunigt hat, erwarten die Leute im Durchschnitt bestenfalls ein Ende der Beschleunigung, nicht aber einen Rückgang der Inflationsrate. Graphisch lässt sich die Entwicklung gemäß der erwartungserweiterten Phillipskurve („expectation-augmented Phillips curve“) wie folgt darstellen

Abb. 1: Monetaristische Interpretation des Zusammenhangs

Durch die gesunkene Arbeitslosenquote steigt die Inflationsrate rascher an, bis eine Rückkehr zur „natürlichen“ ALQ0 erfolgt. Da eine niedrigere Inflationsrate (∏ < ∏1) nicht erwartet wird, erreicht das System schließlich den Punkt P1. Die kurzfristige Phillipskurve hat sich nach oben verschoben, die langfristige Phillipskurve ist senkrecht.

Voraussetzung für diese Entwicklung ist allerdings, dass die Inflationsrate sich bei ALQ1 < ALQ0 ständig beschleunigt. Anhand eines auf Rothschild (1974) aufbauenden Modells lässt sich präzise darlegen, dass diese Entwicklung nur eintritt, wenn beide Tarifparteien ihre nominalen Ansprüche stets voll durchsetzen können. D.h.: Die Gewerkschaften setzen stets Lohnsteigerungen in Höhe der Summe von Inflationsrate und Steigerungsrate der Arbeitsproduktivität durch, die Unternehmen wälzen anschließend die dadurch ausgelösten Lohnkostensteigerung in ihren Preisen weiter, sodass die Einkommensverteilung konstant bleibt.

Dies führt zu zwei Verhaltensgleichungen, in denen w für Wachstumsrate steht, l für den Lohnsatz, U für die Arbeitslosenquote. X/A bezeichnet die Arbeitsproduktivität.

(1) w1 = α0 wX/A + α1wp-1 + α2(U*- U)

(2) wp = β0 (w1 – wX/A)

Die Werte der Verhaltensparameter α und β sind positiv oder gleich Null. Mit Gleichung (1) wird ausgesagt, dass die Höhe der durchgesetzten Lohnsteigerungsrate von drei Faktoren abhängt.

(a) Von der Zunahme der Arbeitsproduktivität, an der die Arbeitnehmer voll (α0 = 1) oder teilweise (α0 < 1) beteiligt werden.

(b) Von der Inflationsrate der Vorperiode (also „proxy“ für die erwartete Inflationsrate), für die von den Arbeitnehmern ein voller (α1 = 1) oder ein teilweiser (0 < α1 < 1) Lohnausgleich durchgesetzt wird.

(c) Von der Arbeitslosenquote als Indikator der Machtverteilung auf dem Arbeitsmarkt. Je weiter sie unterhalb einer „lohnzuwachsneutralen“ Arbeitslosenquote U* liegt, desto höhere Lohnsteigerungen werden durchgesetzt. Wenn die tatsächliche ALQ genau den Wert von U* hat, dann hat dieser Faktor keinen Einfluss auf die Inflationsrate.

Die Gleichung (2) besagt, dass die Unternehmen Lohnkostensteigerungen voll (β0 = 1) oder teilweise (β0 < 1) auf die Preise überwälzen.

Aus den beiden Verhaltensgleichungen ergibt sich durch Einsetzen von (1) und (2) eine Differenzengleichung 1. Ordnung:

(3) wp – α1β0wp-1 = β0 (α0 – 1) wX/A + α2β0 (U*– U)

Bei einer solchen Gleichung sind mehrere Entwicklungen möglich (siehe Kasten).

Kasten: Die Lösungen des Modells

Ein derartige Gleichung hat folgende Lösungen (siehe Assenmacher, 1995, S. 348f.), wobei die rechte Seite von (3) im Folgenden als R bezeichnet wird und C eine unbekannte Konstante darstellt.(4) α1β0 = 1 : wp,t = Rt + C(5) α1β0 = 1 : wp,t < (α1β0)t C + R / (1 – α1β0)Gleichung (4) gilt für den Fall voller Weiter- bzw. Rückwälzung von Lohnkosten- und Preissteigerungen. In diesem Fall bleibt die Inflationsrate nur konstant, wenn die rechte Seite von (3) gleich 0 ist; denn dann ist wp,t = C. Dafür müssen α0 = 1 und U* = U sein. Bei dieser Konstellation kann die Inflationsrate also nur bei U* konstant bleiben. Ihre Höhe ist unbestimmt; sie wird durch die Konstante C gegeben, die z.B. durch die Inflationserwartungen bestimmt werden kann.Die in Gleichung (5) erfassten Fälle können in zwei Gruppen eingeteilt werden. In der ersten ist α1β0 < 1. Dies bedeutet, dass eine oder beide Akteursgruppen die Mehrbelastung nicht voll weiter- bzw. zurückwälzen können. In diesen beiden Fällen wird der Ausdruck (α1β0)t in Gleichung (5) im Zeitablauf immer kleiner, so dass die Inflationsrate langfristig zu folgendem Grenzwert strebt:(6) lim (t→∞) wp = R / (1 – α1β0)Eine konstante Inflationsrate ist mithin bei jeder Größe von R und bei jeder Arbeitslosenquote möglich. Die Höhe dieser Inflationsrate hängt negativ von der Höhe der Arbeitslosenquote ab.

In der Gruppe mit α1β0 > 1 entfernt sich jede Inflationsrate immer weiter weg vom Gleichgewichtswert; es gibt keine stabile Inflationsrate.

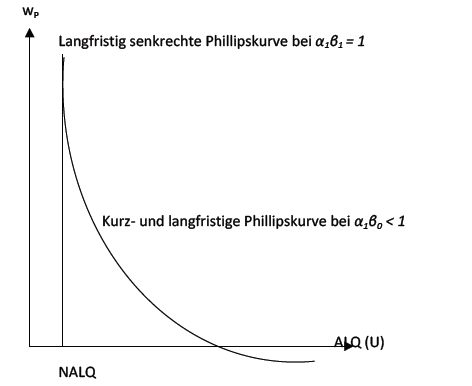

Stabile, nicht akzelierende Inflationsraten ergeben sich also bei jeder beliebigen Arbeitslosenquote, wenn Lohn- und Preissteigerungen zusammen nicht voll überwälzt werden (α1β0 < 1). Bei voller Weiter- bzw. Rückwälzung gibt es eine stabile Inflationsrate nur bei U*. Für die Existenz einer fallenden Phillipskurve, auf der stabile Inflationsraten abgetragen sind, ist also die Größe der Parameter α1 und β0 entscheidend.

Abbildung 2 verdeutlicht, dass in der keynesianischen Interpretation kurz- und langfristige Phillipskurve zusammenfallen, sobald α1β0 < 1. Nur wenn die tatsächliche ALQ auf die „natürliche“ gesunken ist, wird die Phillipskurve auch aus keynesianischer Sicht senkrecht.

Abb. 2: Langfristige Phillipskurven bei voller oder teilweiser Lohn- und Preisüberwälzung

Die Monetaristen unterstellten den Keynesianern dennoch, sie behaupten, es könne jenseits einer „natürlichen“ Arbeitslosenquote langfristige Beschäftigungs-gewinne durch monetäre Nachfragepolitik geben. Friedmans berühmte „Presi-dential Address“ von 1968 arbeitete die unausweichlichen inflatorischen Konse-quenzen einer solchen Politik heraus – aber diese Botschaft findet sich in nahezu identischen Worten schon in Keynes‘ „General Theory“ von 1936:

„When a further increase in the quantity of effective demand produces no further increase in output and entirely spend itself on an increase in the cost-unit fully proportionate to the increase in effective demand, we have reached a condition which might be appropriately designated as one of true inflation.” (S. 303)

In der deutschen Übersetzung von 2009 lautet das Zitat:

„Wenn eine weitere Zunahme in der effektiven Nachfrage keine weitere Zunahme in der Produktion hervorruft und ausschließlich auf eine Zunahme in der Lohneinheit völlig proportional zur Zunahme in der effektiven Nachfrage wirkt, haben wir einen Zustand erreicht, der zutreffend als ein Zustand wahrer Inflation bezeichnet werden könnte.“ (S.256)

Aus Abb. 2 geht die Höhe der Inflationsrate nicht hervor. Im monetaristischen Modell, in dem die Arbeitslosenquoten und die „natürliche“ Arbeitslosenquote (NALQ) oszillieren, wird sie durch die Inflationserwartungen bestimmt, im keynesianischen Modell dagegen durch die Arbeitslosenquote. Diese setzt sich zusam-men aus der „strukturbedingten Arbeitslosigkeit“, die im Wesentlichen der NALQ entspricht, und der „niveaubedingten“ Arbeitslosigkeit, d.h. der Arbeitslosigkeit, die von der Höhe der Güternachfrage bestimmt wird. Die Güternachfrage ent-scheidet nämlich darüber, wie viel Arbeit nachgefragt wird. In dem Umfang, in der diese Nachfrage unterhalb des Arbeitsangebots liegt, besteht Arbeitslosigkeit.

Monetaristisch geprägte Ökonomen beharren jedoch darauf, die Güternachfrage habe keinen dauerhaften Einfluss auf die Arbeitslosenquote, da die Wirtschaft immer zur „natürlichen“ ALQ zurückkehrt, die nur strukturbedingt ist. Jedoch scheitern alle Versuche, die Entwicklung der Arbeitslosenquote empirisch nur aus Strukturveränderungen zu erklären; denn die tatsächliche Arbeitslosenquote verändert sich viel stärker, als sich mit Strukturveränderungen erklären ließe. Daher müssen derartige Prognosen der Arbeitslosenquote ständig revidiert werden. Dies zeigt anschaulich und drastisch Klär (2014).

Gemeinsam sind Keynes und Friedman die quantitätstheoretischen Wurzeln ihres Denkens. Beide sehen in der Geldmenge den Ansatzpunkt der Notenbankpolitik – und sind damit beide von den heutigen Grundsätzen der Geldpolitik überholt, den Zins als primäres Instrument der Zentralbank zu sehen und das Geldangebot an die Geldnachfrage weitgehende anzupassen. Friedmans Forderung nach einer strikten Geldmengenpolitik ist von den Zentralbanken aus gutem Grund niemals umgesetzt worden: Die Geschichte des Finanzsektors zeigt, dass ein starres Geldangebot die Geldnachfrage destabilisiert.